Bien que plusieurs ports canadiens exploitent des terminaux à conteneurs, cinq d’entre eux traitent la majorité du trafic maritime international. Comme le transport maritime se consolide autour de navires de plus grande taille, ces terminaux ont entrepris d’importantes mises à niveau de leurs infrastructures pour s’adapter à cette évolution.

Sur la côte est, PSA Halifax dispose de nouvelles grues capables de traiter les plus grands navires du monde, transportant plus de 20 000 unités équivalentes vingt pieds (EVP). Le port de Saint John a également effectué des améliorations permettant d’accueillir des navires New Panamax d’une capacité maximale de 14 000 EVP. En revanche, le port de Montréal est limité par les contraintes de navigation du Saint-Laurent, ce qui restreint l’accès aux navires Post-Panamax d’environ 6 500 EVP.

En fin de compte, le trafic conteneurisé dans ces terminaux dépend du choix des compagnies maritimes d’y faire escale, un choix motivé par la demande des entreprises ainsi que par la compétitivité en matière de coûts et de temps. Pour attirer et maintenir ces services, les ports doivent offrir une connectivité terrestre solide, permettant une rotation rapide des cargaisons vers différents segments de marché par la route et le rail.

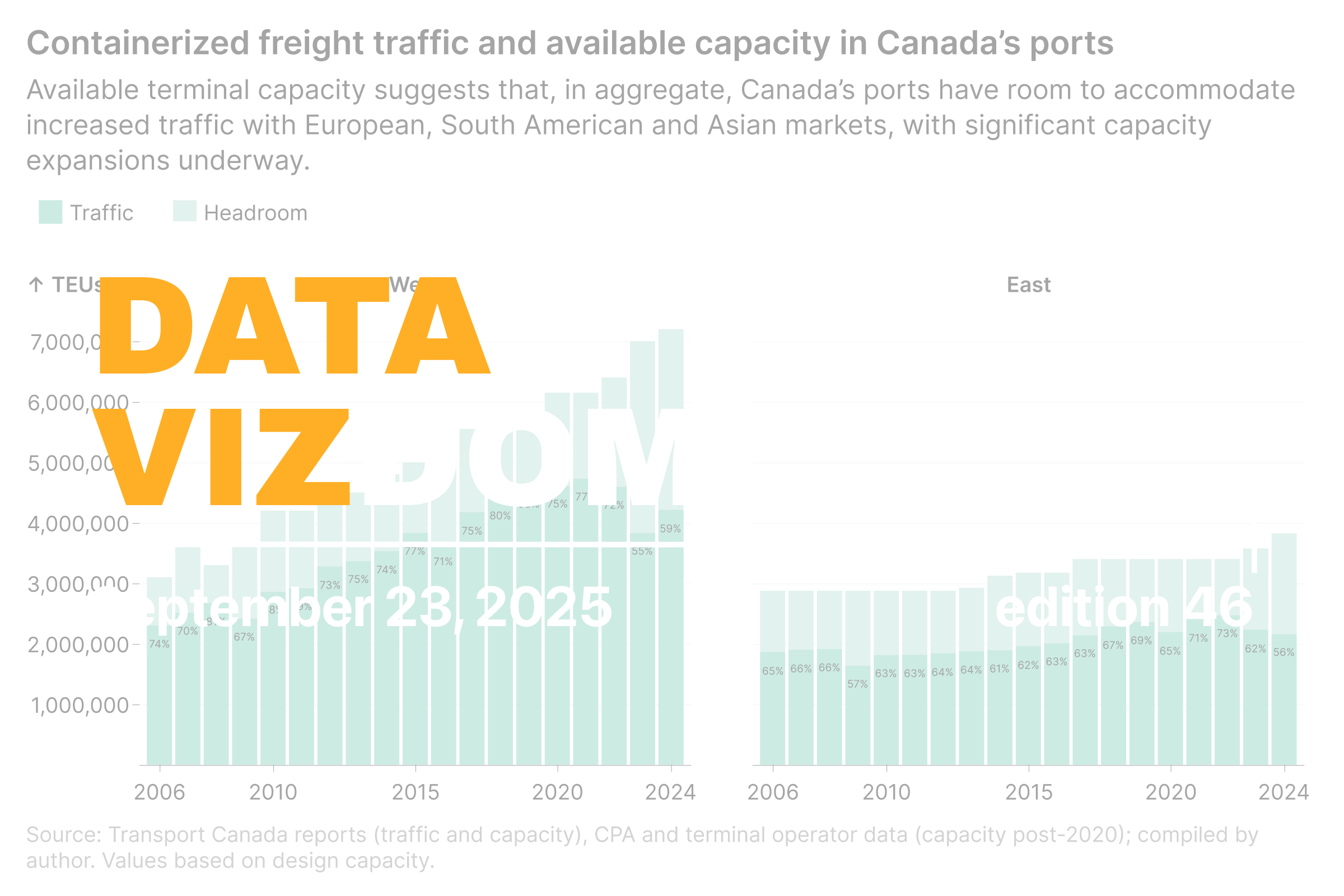

Dans ce contexte, le graphique ci-dessous montre le trafic conteneurisé total et la capacité des terminaux dans les ports de l’Ouest de Vancouver et Prince Rupert, ainsi que dans les ports de l’Est de Montréal, Halifax et Saint John depuis 2006. La capacité nominale des terminaux est utilisée, car la capacité effective peut varier en fonction de facteurs opérationnels.

La capacité et le trafic conteneurisés des ports de l’Ouest ont crû beaucoup plus rapidement, atteignant plus de 7 millions d’EVP de capacité et 4,2 millions d’EVP de trafic, contre 3,1 et 2,3 millions d’EVP en 2006. En 2024, en raison à la fois de nouvelles capacités et d’une baisse du trafic, le taux d’utilisation n’était que de 59 %. Le port de Prince Rupert, qui a commencé ses activités en 2007, a rapidement pris de l’importance en offrant la route la plus courte vers l’Asie sur la côte pacifique. Sa capacité a atteint 1,8 million d’EVP en 2024, bien que le trafic ait diminué depuis 2022.

Les ports de l’Est ont connu une croissance plus modeste, passant d’environ 2,9 millions d’EVP de capacité et 1,8 million d’EVP de trafic en 2012 à 3,8 et 2,1 millions d’EVP en 2024. Une baisse du trafic au port de Montréal depuis 2019 et une importante capacité excédentaire à Halifax maintiennent le taux d’utilisation à seulement 56 %. Des investissements en cours, notamment 1,15 million d’EVP au terminal de Contrecœur du port de Montréal et 0,5 million d’EVP à Saint John, renforceront davantage la capacité dans le cadre des efforts de diversification commerciale.

À titre de comparaison, le port de Savannah a traité 5,5 millions d’EVP en 2024 avec une capacité d’environ 6 millions d’EVP, soit un taux d’utilisation d’environ 90 %, bientôt porté à 9,5 millions d’EVP grâce aux expansions prévues. Singapour, le deuxième port à conteneurs mondial en termes de trafic, a traité 41,1 millions d’EVP avec une capacité de 43,9 millions d’EVP, soit environ 94 % d’utilisation.

Ainsi, si les grands projets d’infrastructure doivent ajouter une capacité importante dans les années à venir, les ports peuvent également obtenir des gains à plus court terme grâce à des améliorations opérationnelles telles qu’une rotation plus rapide et une connectivité terrestre renforcée. Ensemble, ces approches aideront les ports canadiens à tirer le meilleur parti de leurs investissements, alors que le ralentissement du trafic post-COVID s’atténue progressivement.

Data Vizdom explore un large éventail d’idées, des plus simples aux plus élaborés, grâce à des visualisations qui aident à saisir les évolutions d’un monde en changement, en s’appuyant sur les données du SLGL dataHub.