Le plus récent rapport de Statistique Canada sur le commerce (juin 2025) laisse entrevoir un tournant. Après avoir enregistré en avril leur plus forte baisse mensuelle en cinq ans, à 60 milliards de dollars, les exportations ont cessé de reculer et ont légèrement progressé. Une bonne partie du rebond de juin est liée aux États-Unis, où les expéditions ont repris en valeur.

À l’échelle agrégée, la hausse, la baisse, puis le rebond pourraient refléter des cycles d’inventaire. Une explication possible est que les entreprises qui avaient constitué des stocks plus tôt dans l’année les ont écoulés et commencent maintenant à les reconstituer. Comme les conditions tarifaires pour les biens conformes à l’ACEUM demeurent inchangées, à l’exception de mesures ciblées comme celles sur l’aluminium, les entreprises américaines continueraient d’acheter auprès des fournisseurs canadiens.

Comme tous les secteurs n’évoluent pas en même temps, l’examen des produits individuels peut apporter plus d’indications. En comparant les données mensuelles de valeur et de volume, on peut voir si les chiffres élevés du premier trimestre reflètent une anticipation des exportations par des volumes plus importants. Les graphiques ci-dessous montrent la performance des principales exportations canadiennes, tant vers les États-Unis que vers le reste du monde.

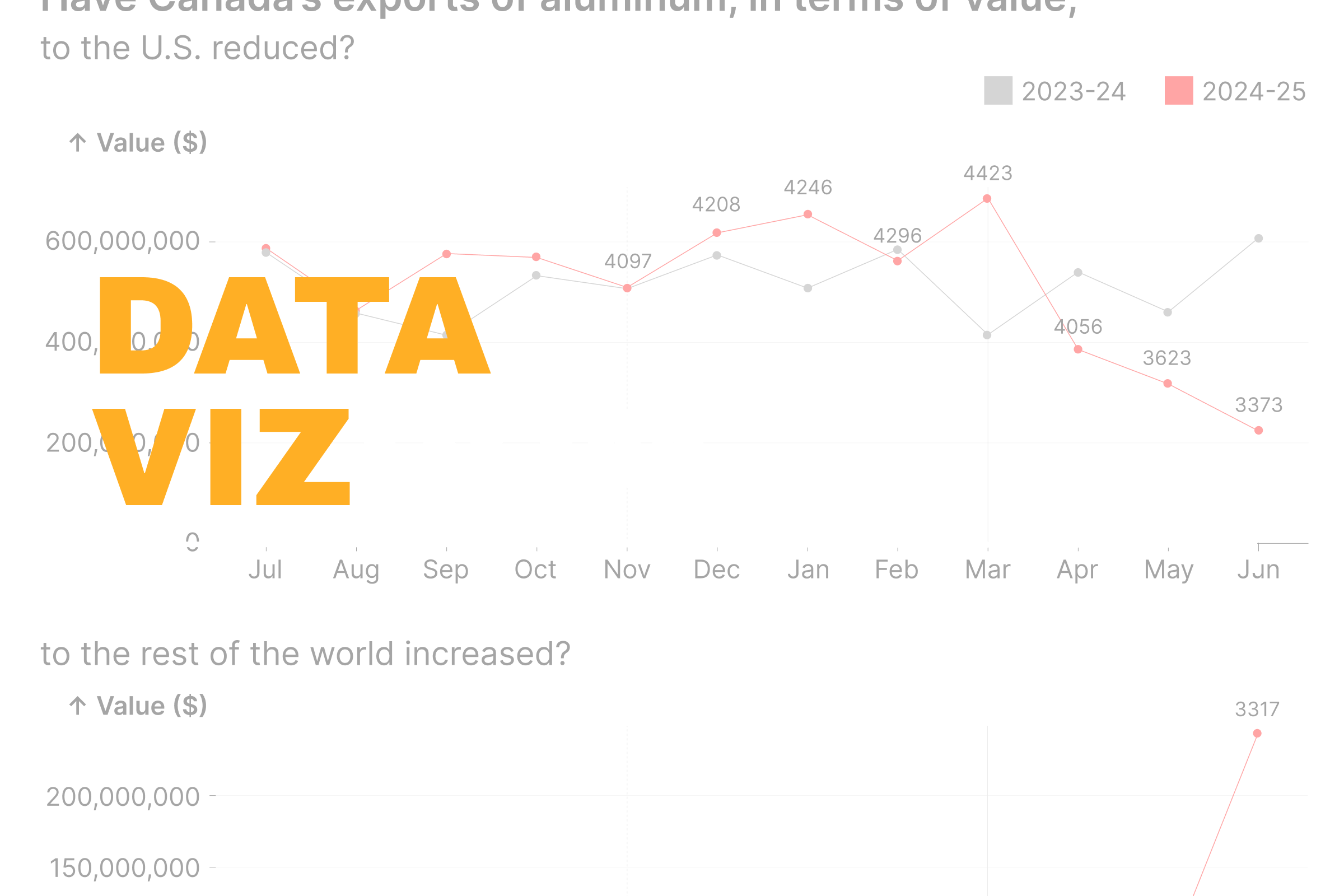

Le graphique ci-dessus répertorie les produits dont les exportations mensuelles vers les États-Unis ont atteint au moins 80 millions de dollars entre juillet 2023 et juin 2024. La ligne verticale pointillée en gris marque l’annonce de futurs tarifs sur le Canada en novembre 2024, tandis que la ligne grise pleine marque leur imposition, suivie rapidement par de larges exemptions. Les chiffres au-dessus des points dans la vue en valeur montrent les prix unitaires, calculés en divisant la valeur exportée par la quantité.

Pour l’aluminium brut, les exportations du premier trimestre vers les États-Unis n’ont pas dépassé les volumes de l’année précédente. En valeur, elles étaient légèrement supérieures, mais ont depuis chuté fortement, montrant un effet clair des tarifs. Les exportations vers le reste du monde ont été irrégulières et bien inférieures aux niveaux de 2023-24, bien qu’elles aient augmenté depuis avril 2025. Les prix unitaires ont fortement baissé vers les États-Unis tout en augmentant vers le reste du monde, ce qui reflète peut-être un virage vers des exportations de meilleure qualité.

Le bois d’œuvre et les produits connexes (4407.13, 4407.19, 4410.12, 4703.21) affichent un schéma d’exportation relativement stable vers les États-Unis, légèrement inférieur aux volumes de 2023-24. Les exportations vers le reste du monde sont aussi modestement inférieures à celles de l’an dernier. En valeur, les exportations vers les États-Unis sont un peu plus faibles en raison d’une baisse plus marquée des prix par rapport aux marchés mondiaux, ce qui suggère que certains fabricants ont réduit leurs prix pour maintenir les ventes. Certains produits de cette catégorie seront assujettis à des droits antidumping plus élevés à partir de la fin juillet, ce qui pourrait encore influencer les prix.

Des produits comme le bétail et l’or semblent généralement suivre le schéma d’anticipation des exportations décrit plus haut. La plupart des autres produits suivent soit les tendances saisonnières normales, soit des hausses tirées par les prix plutôt que par les volumes, ce qui indique que l’augmentation globale de la valeur des exportations au premier trimestre est largement due aux prix.

Data Vizdom explore un large éventail d’idées, des plus simples aux plus élaborés, grâce à des visualisations qui aident à saisir les évolutions d’un monde en changement, en s’appuyant sur les données du SLGL dataHub.