Avec Adam Touré

Alors que les industries échangent des produits finis qui deviennent des intrants pour d'autres, une hausse des prix dans une industrie peut se répercuter sur les prix de nombreuses autres. Le modèle Vector Autoregression (VAR) permet de suivre la manière dont ces chocs de prix se propagent entre les industries, y compris les effets différés qui sont particulièrement importants dans les chaînes d'approvisionnement transfrontalières, où les délais d'approvisionnement en intrants sont plus longs que dans la production purement nationale.

Cela est particulièrement pertinent dans le cas du Canada et des États-Unis, où le libre-échange et la proximité géographique ont créé des chaînes d'approvisionnement profondément intégrées. En appliquant le modèle VAR aux prix historiques (2004-2025) des produits de 21 industries manufacturières dans les deux pays, nous pouvons décomposer la volatilité des prix dans chaque industrie et identifier celles qui envoient les plus grands chocs à travers le réseau.

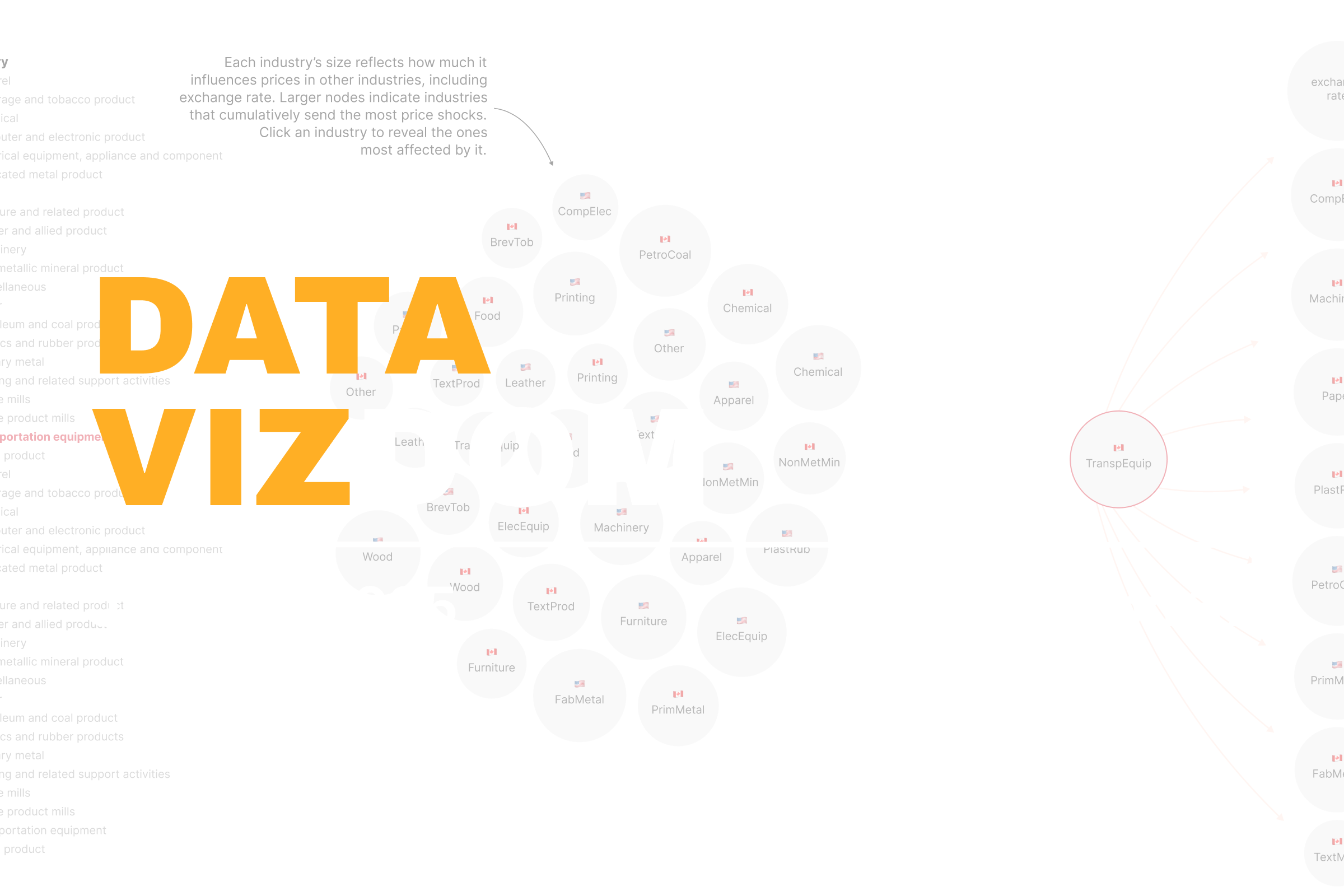

Le graphique interactif ci-dessous présente les industries sous forme de nœuds, les plus grands représentant celles qui transmettent le plus de chocs de prix. En cliquant sur un nœud, on peut voir les industries les plus affectées ainsi que l’ampleur du choc.

En dehors des chocs de prix liés au taux de change transfrontalier, l'industrie canadienne de la fabrication de matériel de transport envoie le plus grand nombre de chocs à travers le réseau. Elle est suivie par la fabrication de produits métalliques aux États-Unis et la fabrication de produits informatiques et électroniques au Canada. Cela se comprend intuitivement puisque les produits de ces industries sont largement utilisés dans de nombreux autres secteurs.

En cliquant sur le secteur canadien de la fabrication de matériel de transport, on constate que c'est lui qui envoie le choc le plus important au taux de change. La fabrication canadienne de produits informatiques et électroniques (14 points) et la fabrication canadienne de machines (12 points) subissent également des chocs importants. Les produits du pétrole et du charbon et le secteur de première transformation des métaux des États-Unis figurent également parmi les principaux récepteurs, ce qui souligne l'importance transfrontalière de cette industrie canadienne.

À l’autre extrémité de l’échelle, les usines américaines de produits textiles et la fabrication américaine de matériel de transport génèrent les chocs les plus faibles. En cliquant sur ces industries, on constate que leurs effets les plus marqués se font tout de même sentir dans des industries canadiennes, mais que l’ampleur de ces chocs est bien plus faible. Cela peut s’expliquer par un rôle en amont plus limité dans les chaînes d’approvisionnement, un recours moindre aux sources d’approvisionnement locales, ou une intégration plus faible dans les réseaux de production nord-américains.

En conclusion, savoir quelles industries déclenchent les plus grands chocs de prix aide les entreprises et les décideurs à mieux anticiper les perturbations. Cela permet de prendre des décisions plus judicieuses en matière de stockage, d'approvisionnement et de fixation des prix, tout en donnant aux décideurs politiques une idée de l'endroit où la volatilité peut se concentrer, ce qui les aide à cibler les efforts de stabilisation ou les interventions stratégiques dans les secteurs clés.

Les indicateurs présentés dans cet article sont en cours d'élaboration dans notre lab, sur la base des recherches actuelles d'Adam Touré, de Martin Trépanier et de Thierry Warin.

Quelle meilleure façon de comprendre les concepts, qu'ils soient grands ou moins importants, qu'à travers la visualisation de données ? Dans cette série de blogs, nous explorons des thèmes d'actualité dans les domaines de l'économie et des transports, en nous appuyant sur les données du SLGL dataHub..