Les données commerciales de mars 2025 de Statistique Canada marquent le premier impact mesurable des nouveaux droits de douane américains sur l'acier, l'aluminium et les produits non conformes aux règles de l’ACÉUM. Leur rapport mensuel indique une baisse de 0,2 % d'un mois à l'autre des exportations désaisonnalisées, totalisant 69,9 milliards de dollars, tandis que les importations ont diminué de 1,5 % pour atteindre 70,4 milliards de dollars par rapport à février 2025. Cependant, en glissement annuel, les exportations ont augmenté de 10,2 % par rapport à mars 2024.

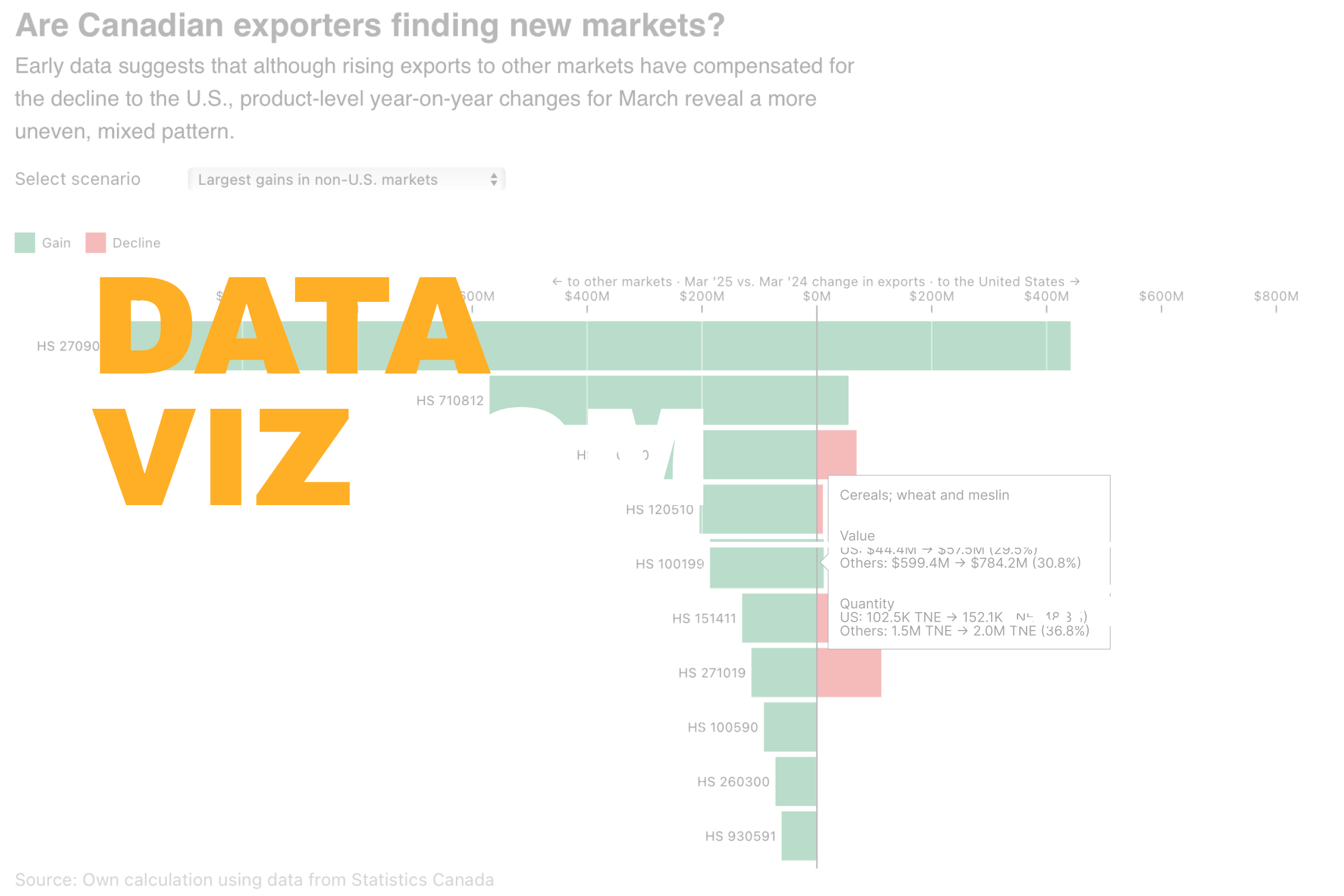

L'une des principales conclusions du rapport de mars est la forte évolution des destinations d'exportation d'un mois sur l'autre. Entre février et mars 2025, les exportations vers les États-Unis ont chuté de 6,6 %, tandis que les exportations vers d'autres marchés ont augmenté de 24,8 %, ce qui a presque compensé le déclin américain. Mais s'agit-il d'un signe que les exportateurs canadiens se détournent des États-Unis ? Pour le vérifier, nous comparons les données d'exportation au niveau des produits pour mars 2025 et mars 2024 selon plusieurs scénarios.

En termes agrégés, les exportations non désaisonnalisées ont augmenté de 13,1 % d'une année à l'autre pour atteindre 72,74 milliards de dollars en mars 2025. Fait important, la part des États-Unis dans les exportations totales du Canada est demeurée pratiquement inchangée à 75 % au cours de l'année. Cela signifie que même si les marchés non américains ont connu des gains absolus importants, ces gains ne se sont pas faits au détriment de la part de marché américaine. Autrement dit, la croissance des exportations a été additive plutôt que substitutive pour les exportateurs canadiens.

En filtrant les produits ayant enregistré les plus fortes hausses absolues sur les marchés non américains, nous constatons que la plupart d'entre eux étaient déjà orientés vers la demande internationale, à deux grandes exceptions près : les huiles brutes et les huiles de pétrole. Ces deux catégories ont connu une croissance fulgurante, augmentant respectivement de 650 % et de 40 %, pour atteindre 1,4 milliard de dollars et 400 millions de dollars sur les marchés non américains par rapport à mars 2024. En survolant le graphique, il apparaît également que ces augmentations de valeur reflètent non seulement les effets de prix, mais aussi l'augmentation des volumes échangés.

En ce qui concerne les produits dont les ventes ont le plus baissé aux États-Unis, seuls quatre d'entre eux ont enregistré des gains compensatoires sur d'autres marchés. Parmi ces produits, seuls les huiles de pétrole, les huiles végétales et les avions ont enregistré des gains suffisamment importants pour compenser entièrement leurs pertes aux États-Unis. Un filtrage spécifique des produits pour lesquels les baisses pour les États-Unis ont été compensées par des augmentations ailleurs produit une liste similaire de produits. Enfin, un examen des principales exportations pour mars 2025 montre une croissance à la fois sur les marchés américains et non américains, reflétant la croissance plus large des exportations totales d'une année à l'autre.

Cette répartition souligne que si certaines exportations canadiennes ont trouvé de nouveaux marchés pour absorber les pertes américaines, cette tendance est loin d'être uniforme. Bon nombre des gains les plus importants réalisés à l'extérieur des États-Unis concernent des produits qui n'avaient pas subi de baisse importante aux États-Unis. Alors que les entreprises accélèrent leurs livraisons et s'adaptent aux nouveaux droits de douane, seules les données futures permettront de déterminer si ces changements dans les exportations sont le signe d'un réalignement durable du marché.

Quelle meilleure façon de comprendre les concepts, qu'ils soient grands ou moins importants, qu'à travers la visualisation de données ? Dans cette série de blogs, nous explorons des thèmes d'actualité dans les domaines de l'économie et des transports, en nous appuyant sur les données du SLGL dataHub.